80% des emprunteurs acceptent l'assurance chère de leur banque par manque d'informations sur les étapes alternatives. En effet, quand vous signez un prêt immobilier, la banque vous propose systématiquement son assurance emprunteur "groupe" : rapide, sans paperasse administrative, prêt débloqué en 48h. Pourtant, l'assurance emprunteur proposée par la banque coûte souvent 2 fois plus cher qu'un contrat équivalent chez un assureur externe indépendant. Légalement, depuis la loi Lagarde de 2010, les banques sont dans l'obligation d'accepter une assurance externe si elle offre les mêmes garanties et ne peuvent donc plus imposer leur contrat "groupe" plus cher. Toutefois, beaucoup d'emprunteurs ignorent cette possibilité ou craignent les démarches. En effet, les démarches externes impliquent 6 étapes techniques (questionnaire santé, validation bancaire) avec 15 jours de délai et un risque de refus médical et de blocage du prêt.

Zoom, donc, sur les deux parcours étape par étape, avec tableau comparatif et des conseils pour économiser sans stresser votre projet d'achat.

Chez Groupe Hueber Assurances, courtier indépendant immatriculé à l'ORIAS, nous accompagnons chaque emprunteur dans ce choix stratégique depuis plus de 12 ans : comparer les offres du marché, vérifier l'équivalence des garanties exigées par votre banque, et constituer votre dossier de délégation de A à Z, sans frais cachés.

L'assurance emprunteur de la banque : un parcours simplifié mais coûteux

Souscrire l'assurance groupe de sa banque reste le chemin le plus emprunté, et pour cause : il est conçu pour être invisible. Voici comment il se déroule en pratique.

Étape 1 : La proposition automatique lors de la signature du prêt immobilier

Dès que votre dossier de prêt immobilier est accepté, le conseiller bancaire vous soumet simultanément l'offre de prêt et le contrat d'assurance emprunteur groupe. Ce contrat est standardisé : il couvre l'ensemble des clients de la banque sans distinction de profil, selon des garanties mutualisées. Vous n'avez généralement qu'une case à cocher et une signature à apposer. Aucun questionnaire médical approfondi n'est requis pour les montants inférieurs à certains seuils, ce qui accélère considérablement le processus.

Étape 2 : La remise de la fiche standardisée d'information (FSI)

Avant toute signature, la banque est légalement tenue de vous remettre une Fiche Standardisée d'Information (FSI). Ce document récapitule les garanties proposées : décès, Perte Totale et Irréversible d'Autonomie (PTIA), Invalidité Permanente Totale (IPT), Incapacité Temporaire de Travail (ITT), et parfois la perte d'emploi. La FSI vous permet, en théorie, de comparer ces garanties avec celles d'un assureur externe. En pratique, peu d'emprunteurs prennent le temps de consulter d'autres offres à ce stade.

Étape 3 : La validation et le déblocage des fonds sous 48 heures

Une fois le contrat d'assurance groupe signé, la banque valide l'ensemble du dossier de financement immobilier en interne. Le prêt est débloqué dans les heures qui suivent. Ce délai extrêmement court est l'un des principaux arguments mis en avant par les établissements bancaires pour orienter les emprunteurs vers leur propre assurance. L'absence de friction administrative rassure, mais elle occulte un coût réel : sur plusieurs années, la différence de prime peut atteindre des milliers d'euros par rapport à un contrat individuel externe.

Pour autant, ce confort immédiat n'est pas une fatalité. La loi vous offre une alternative sérieuse, plus avantageuse financièrement, à condition d'en maîtriser les étapes.

L'assurance emprunteur externe : 6 étapes pour économiser jusqu'à 50% sur votre prime

Opter pour la délégation d'assurance demande un peu plus d'anticipation, mais les économies réalisées sur la durée du prêt en font une démarche largement rentable. Voici le déroulement complet du parcours externe.

Étape 1 : La comparaison des offres et la vérification de l'équivalence des garanties

La première démarche consiste à identifier les garanties minimales exigées par votre banque via la FSI. Vous devez ensuite comparer plusieurs devis d'assureurs indépendants en vous assurant que chaque garantie correspond point par point aux exigences bancaires. Ce principe d'équivalence des garanties est le pivot juridique de la délégation d'assurance, introduit par la loi Lagarde en 2010 et renforcé par la loi Hamon (2014). Un courtier en assurance emprunteur peut vous accompagner dans cette analyse comparative pour éviter les erreurs.

Étape 2 : Le remplissage du questionnaire médical de santé

Contrairement à l'assurance groupe bancaire, les assureurs externes individualisent leur tarification en fonction de votre profil de risque. Vous devrez remplir un questionnaire médical de santé détaillé : antécédents, pathologies chroniques, indice de masse corporelle, pratiques sportives à risque, etc. Depuis la loi du 1er juin 2022, le droit à l'oubli a été étendu et le questionnaire médical supprimé pour les prêts inférieurs à 200 000 € remboursés avant vos 60 ans. Pour les autres cas, répondez avec sincérité : toute fausse déclaration peut entraîner la nullité du contrat.

Étape 3 : L'analyse médicale et la décision de l'assureur externe

Sur la base de votre questionnaire, l'assureur peut formuler trois types de réponses : une acceptation standard, une acceptation avec surprime ou exclusion de garantie pour certaines pathologies, ou un refus médical. En cas de refus ou de surprime importante, vous pouvez vous tourner vers la convention AERAS (s'Assurer et Emprunter avec un Risque Aggravé de Santé), qui facilite l'accès à l'assurance emprunteur pour les personnes présentant un risque médical élevé. Ce délai d'analyse peut prendre de 5 à 10 jours ouvrés.

Étape 4 : La constitution du dossier de demande de délégation

Une fois l'offre d'assurance externe validée, vous devez constituer un dossier complet à soumettre à votre banque. Ce dossier comprend : le devis détaillé de l'assureur externe, le tableau des garanties avec la démonstration point par point de l'équivalence par rapport à la FSI, les conditions générales du contrat et, selon les banques, une lettre de demande de délégation d'assurance. La qualité et la complétude de ce dossier conditionne directement la rapidité de la réponse bancaire.

Étape 5 : La validation bancaire dans le délai légal de 10 jours ouvrés

Votre banque dispose d'un délai légal de 10 jours ouvrés pour accepter ou refuser votre demande de délégation d'assurance. En cas de refus, elle doit obligatoirement le motiver par écrit, en s'appuyant sur des critères d'équivalence de garanties précisément définis. Elle ne peut en aucun cas modifier le taux de votre crédit immobilier ni les conditions financières du prêt en représailles à votre choix d'assureur externe : toute pratique contraire est illégale depuis la loi Lagarde. Si le refus vous paraît injustifié, vous pouvez contester auprès du médiateur bancaire.

Étape 6 : La signature du contrat définitif et le déblocage des fonds

Une fois la délégation d'assurance acceptée, vous signez le contrat d'assurance externe et le prêt immobilier de manière conjointe. Le déblocage des fonds intervient dans un délai de 48 à 72 heures supplémentaires par rapport au parcours bancaire direct. Sur l'ensemble du processus, il faut donc compter entre 10 et 15 jours calendaires de délai supplémentaire, à anticiper impérativement dans votre calendrier de signature chez le notaire.

Ces deux parcours présentent des caractéristiques bien distinctes. Un tableau comparatif permet d'en saisir les différences essentielles en un coup d'œil.

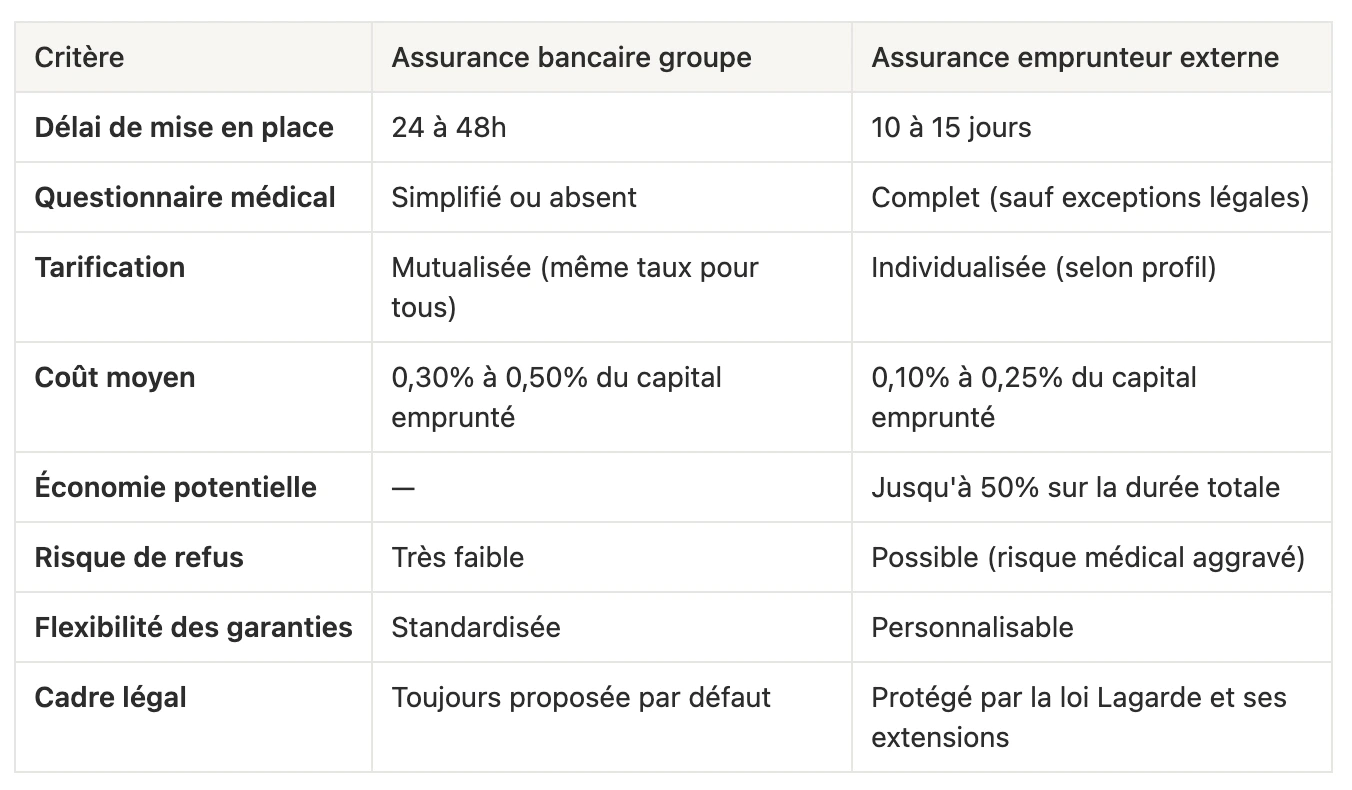

Tableau comparatif : assurance bancaire groupe vs assurance emprunteur externe

Ces données chiffrées mettent en lumière un écart de coût significatif. Reste à savoir comment optimiser concrètement votre choix sans mettre en péril votre projet immobilier.

Conseils pratiques pour choisir sans stresser votre projet d'achat immobilier

Comprendre les deux parcours est une chose ; faire le bon choix en fonction de votre situation personnelle en est une autre. Voici les points de vigilance essentiels pour aborder sereinement votre décision.

Anticipez la délégation d'assurance dès la phase de recherche de financement

La principale erreur des emprunteurs est d'aborder la question de l'assurance emprunteur trop tard, au moment de la signature de l'offre de prêt. Si vous envisagez une assurance externe, lancez les démarches en parallèle de votre négociation bancaire, dès que vous disposez d'une simulation de prêt. Cela vous laissera le temps de recueillir plusieurs devis, de compléter le questionnaire médical et de préparer votre dossier de délégation sans pression temporelle. Prévenez également votre notaire pour intégrer ce délai supplémentaire dans le planning de signature de l'acte de vente.

Évaluez votre profil pour choisir la solution la plus adaptée

L'assurance externe est presque systématiquement avantageuse pour les emprunteurs jeunes et en bonne santé, qui bénéficient d'une tarification individualisée très compétitive. En revanche, pour les profils présentant des antécédents médicaux sérieux, l'assurance groupe bancaire peut s'avérer moins chère ou plus accessible que les contrats individuels assortis de surprimes ou d'exclusions importantes. Dans ce cas, la convention AERAS constitue un recours à explorer avec un courtier spécialisé. L'analyse de votre situation médicale et financière doit primer sur toute considération de commodité administrative.

Faites-vous accompagner par un courtier en assurance emprunteur

Un courtier indépendant en assurance emprunteur travaille en accès direct avec de nombreux assureurs et maîtrise parfaitement les critères d'équivalence des garanties exigés par chaque banque. Son accompagnement est généralement gratuit pour l'emprunteur, car il est rémunéré par l'assureur. Il compare les offres, vous aide à remplir le questionnaire médical, constitue le dossier de délégation et assure le suivi de la validation bancaire. Recourir à un courtier tel que Groupe Hueber Assurances est particulièrement recommandé si votre profil médical est complexe ou si votre banque se montre peu coopérative lors de la procédure de délégation.

N'oubliez pas votre droit à la résiliation annuelle de l'assurance emprunteur

Même si vous avez souscrit l'assurance groupe de votre banque faute de temps lors de la mise en place du prêt, vous disposez d'un droit de résiliation annuelle à chaque date anniversaire de votre contrat d'assurance emprunteur. La loi Lemoine, entrée en vigueur en 2022, va encore plus loin : elle vous permet de changer d'assurance emprunteur à tout moment, sans frais ni pénalités, pour autant que le nouveau contrat présente une équivalence de garanties. Il n'est donc jamais trop tard pour renégocier votre assurance et réaliser des économies substantielles sur les années restantes de votre prêt immobilier.

En définitive, la mise en place de l'assurance emprunteur suit deux chemins bien distincts : le parcours bancaire, rapide et sans friction mais plus coûteux, et le parcours externe, plus exigeant administrativement mais potentiellement deux fois moins cher sur la durée totale du prêt. La loi vous protège et vous donne le choix. La clé réside dans l'anticipation : plus vous vous y prenez tôt, plus vous avez le temps de comparer, de constituer un dossier solide et de négocier sereinement avec votre banque. Que vous optiez pour la délégation d'assurance dès la souscription du prêt ou que vous profitiez du droit à la résiliation annuelle pour optimiser votre contrat en cours de vie du crédit, l'essentiel est de ne pas subir une assurance emprunteur par défaut. Informé, vous pouvez économiser plusieurs milliers d'euros sans compromettre la sécurité de votre projet immobilier.

Vous hésitez entre l'assurance de votre banque et une délégation externe ? Nos conseillers du Groupe Hueber Assurances analysent votre profil, comparent les meilleures offres du marché et gèrent l'intégralité des démarches à votre place, du questionnaire médical à la validation bancaire. Plus de 150 000 assurés nous font déjà confiance pour simplifier ce qui paraît complexe. Ensemble, construisons votre couverture emprunteur au juste prix, sans stress et sans mauvaise surprise.